Põhjaliku ülevaate eestlaste võlakäitumisest koostas Eesti suurim finantsteenuste infrastruktuuri ettevõte Aktiva Finance Group, mis teostab isikute krediidivõimelisuse hindamist ning ületähtaegse krediidiportfelli haldamist läbi OÜ Krediidiregister ja OÜ Julianus Inkasso.

Majanduslikult keerukatel aegadel otsustasime lisaks tavapärasele kevadisele maksehäirete analüüsile hinnata olukorda ka nüüd detsembri alguse seisuga, et saada värske ülevaade tarbijate hetkeseisust.

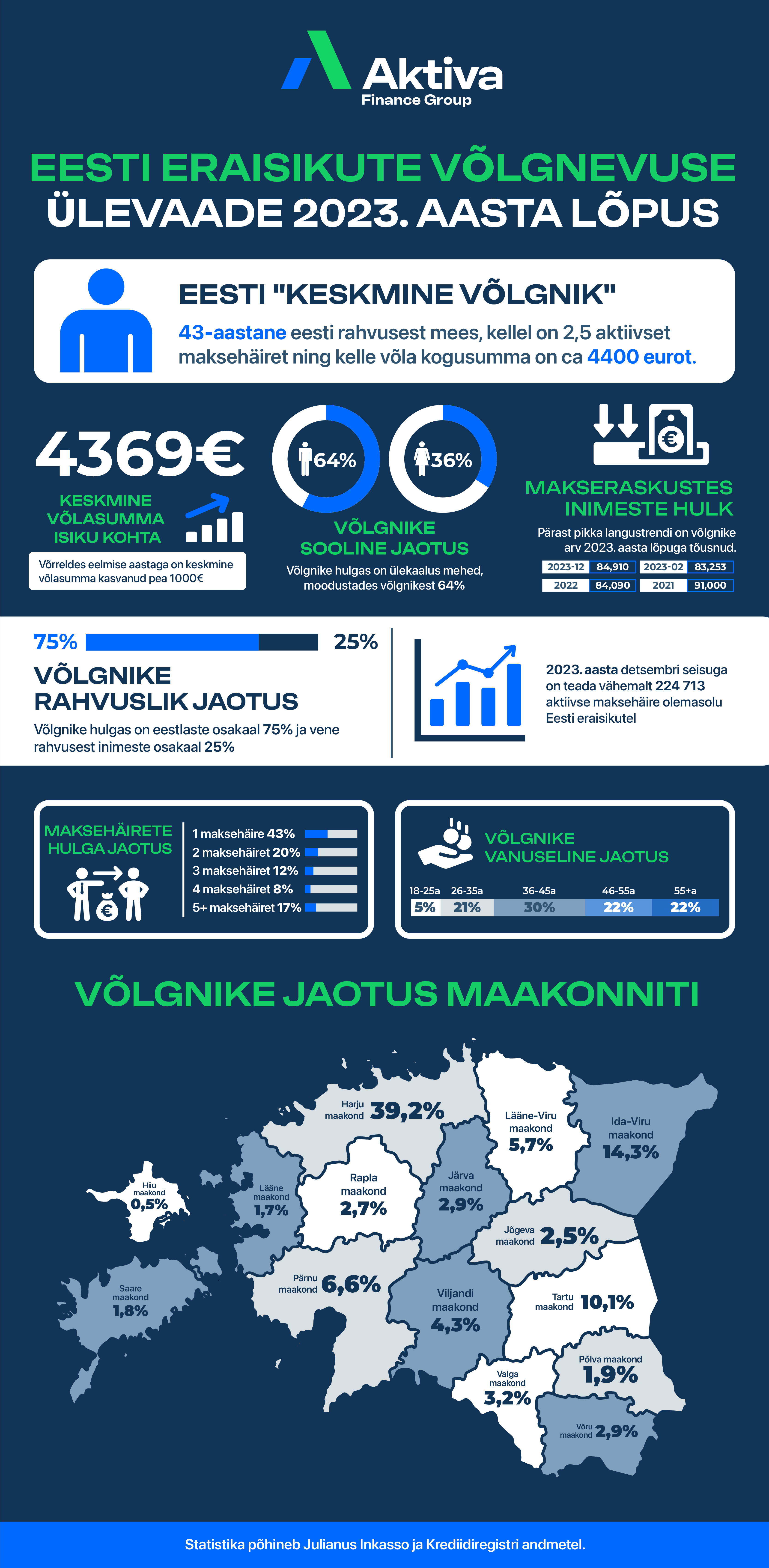

Võlgnike arv oluliselt ei kasva, kuid võlasummad suurenevad drastiliselt

Huvitav on seekordse majanduskriisi juures see, et kõik tunnetavad probleeme, kuid eraldi võttes ühegi krediidiandja võlglaste arv väga märgatavalt ei kasva ning võlgade kasv toimub väga hajutatult. Võrreldes kevadega on võlglaste arv kasvanud vaid 1500 inimese võrra. Kokku on inimestel 224 000 aktiivset võlga, mida tuleb teenindada ning nende võlgade kogusumma on kasvanud 280 miljonilt 370 miljonini. Keskmine võlasumma on tõusnud poole aastaga 3600 euro pealt 4400 euroni.

Ettevõtjate vastupidavusest sõltuv tööturg

Hoolimata koondamistest paljudes Eesti ettevõtetes püsib tööturg ajalooliselt kõrgel tasemel. Tööga hõivatuid 20-64-aastaste seas on ligikaudu 642 000 inimest, lisaks umbes 50 000 pensionäri ja õpilast. Võrreldes aasta algusega on hõivatute langus olnud vaid 1%.

Oluline küsimus on, kui kaua ettevõtjad praegustes tingimustes vastu peavad. Kui toimub majanduslik murdumine, võib ka tööturg kokku kukkuda. Näiteks 2010. aastal, võrreldes 2008. aastaga, langes tööga hõivatute arv umbes 100 000 inimese võrra. Kui selline sündmus peaks korduma, oleks mõju palju laastavam kui koroonakriisiaegne lock-down.

Järgnevalt vaatame lähemalt 2023. aasta novembri seisuga võlgade olukorda.

| Maksehäired | Isikute hulk | Osakaal | Summa | Keskmine võlg isiku kohta |

| 1 | 37061 | 43,23% | 66 329 262,28 € | 1 789,73 € |

| 2 | 16943 | 19,90% | 68 765 677,80 € | 4 058,65 € |

| 3 | 10346 | 12,17% | 52 092 278,27 € | 5 035,02 € |

| 4 | 6981 | 8,30% | 44 077 865,71 € | 6 313,98 € |

| 5 või enam | 13579 | 16,40% | 139 673 155,94 € | 10 292,03 € |

| Kokku | 84910 | 100,00% | 370 938 239,99 € | 4 369,02 € |

Maksehäiretega isikute arv püsib üsna ühesugune ning kasv on olnud poole aastaga paar protsenti – 83 253 kevadel 2023 võrreldes 84910-ga novembris 2023.

Paraku on keskmine summa suurenenud väga oluliselt ka nendel võlglastel, kellel on rohkem kui 3 võlga, mis tähendab, et nad on saanud kuskilt laenu juurde või on veel mõni varem sõlmitud laen muutunud ületähtaegseks.

Maksehäireid esineb rohkem meestel

Kuigi Eestis on naiste osakaal elanikkonnas suurem, on maksehäireid endiselt rohkem meestel. Makseraskustega inimeste seas on naiste osakaal ligikaudu kaks korda väiksem kui meestel, moodustades 34% võlgnikest, samal ajal kui meeste osakaal on 66%. Sellest hoolimata on nii meestel kui naistel jäänud keskmine võlasumma suhteliselt samale tasemele, jaotudes sooliselt enam-vähem võrdselt.

| Sugu | Võlgade arv | Osakaal | Unikaalseid isikuid | Osakaal | Summa | Osakaal | Keskmine võlg soo kohta |

| mees | 143344 | 63,79% | 56315 | 66,32% | 250 400 222,76 € | 63,79% | 4 446,90 € |

| naine | 81369 | 36,21% | 28595 | 33,68% | 120 538 017,23 € | 36,21% | 4 215,65 € |

| Kokku | 224713 | 100,00% | 84910 | 100,00% | 370 938 239,99 € | 100,00% | 4 369,02 € |

Võlgade arv kasvab aktiivses tööeas inimeste seas

Võlgades olevate inimeste arv kasvab kõige kiiremini vanusegrupis 18–25 aastat, kuid ootamatult väheneb vanusegruppides 46+. See näitab, et noorte inimeste seas on vähem vastutustundlikkust ning seetõttu on ka nende riskiaste krediidiandjate jaoks kõrgem. Vanuses 46+ inimeste võlgade vähenemine kinnitab, et inimestel on sissetulekuid või kasutusele võetavaid reserve, mis võimaldab neil võlaringist välja rabeleda.

| vanus 18-25 | vanus 26-35 | vanus 36-45 | vanus 46-55 | vanus 55+ | |||||||||||

| Võlgade arv isikul | isikuid | Osa-kaal | võlg isiku kohta | isikuid | Osa-kaal | võlg isiku kohta | isikuid | Osa-kaal | võlg isiku kohta | isikuid | Osa-kaal | võlg isiku kohta | isikuid | Osa-kaal | võlg isiku kohta |

| 1 | 2086 | 47% | 1236€ | 6465 | 35% | 16856€ | 9661 | 38% | 1915€ | 8244 | 43% | 2233€ | 10605 | 57% | 1504€ |

| 2 | 885 | 19% | 3355€ | 3604 | 20% | 3620€ | 4992 | 20% | 3553€ | 3952 | 21% | 4889€ | 3510 | 19% | 4471€ |

| 3 | 513 | 11% | 4200€ | 2480 | 14% | 5329€ | 3285 | 13% | 4857€ | 2346 | 12% | 5612€ | 1722 | 9% | 4414€ |

| 4 | 370 | 8% | 5667€ | 1735 | 10% | 6513€ | 2356 | 9% | 6041€ | 1538 | 8% | 6775€ | 982 | 5% | 6139€ |

| 5≥ | 694 | 15% | 8437€ | 3664 | 21% | 11168€ | 4708 | 19% | 10155€ | 2855 | 15% | 10391€ | 1658 | 9% | 9351€ |

| Kokku | 4548 | 100% | 3442€ | 17948 | 100% | 4979€ | 25002 | 100% | 4569€ | 18935 | 100% | 4805€ | 18477 | 100% | 3288€ |

Eestlaste võlasummad püsivad endiselt suuremad

Eestis moodustavad venekeelsed elanikud rahvuspõhises jaotuses 26%, kuid kõikidest võlgnikest moodustavad nad kolmandiku, mis tähendab, et vene keelt kõnelevaid isikuid on võlgnike seas proportsionaalselt rohkem.

Samas on eestlaste keskmine võlasumma eelmise aasta võrdluses üle 600 euro suurem ning eestlased omavad ka inimese kohta rohkem võlgnevusi.

| Rahvus | Elanike arv Eestis | Elanike osakaal | Võlgnike osakaal | Keskmine võlgnevuse suurus | Keskmine võlgnevuste arv |

| Eestlased | 925862 | 75,11% | 66,41% | 4 375,65 € | 3,06 |

| Venelased | 306801 | 24,89% | 33,59% | 3 710,77 € | 2,81 |

| Kokku | 1232663 | 100,00% | 100,00% | 4 152,32 € | 2,98 |

Võrreldes eesti ja vene keelt emakeelena kõnelevate isikutega, on muukeelsete isikute võlgade arv ja võlasumma madalam. Sageli on selle põhjuseks asjaolu, et paljud neist on välismaalased, kelle püsiv elukoht ei ole Eestis. Seetõttu on neil siin vähem krediidilepinguid ja väiksemad krediidilimiidid.

Võlgnike osakaalu langus Ida-Virumaal

| Maakond | Elanike arv | Elanike osakaal rahvastikust | Võlgnike osakaal | Võlgade summaline osakaal |

| Harju maakond | 640935 | 46,82% | 39,18% | 41,09% |

| Hiiu maakond | 9758 | 0,71% | 0,48% | 0,52% |

| Ida-Viru maakond | 131775 | 9,63% | 14,30% | 10,72% |

| Jõgeva maakond | 27902 | 2,04% | 2,51% | 2,52% |

| Järva maakond | 29818 | 2,18% | 2,89% | 3,07% |

| Lääne maakond | 20827 | 1,52% | 1,65% | 2,81% |

| Lääne-Viru maakond | 58792 | 4,29% | 5,71% | 5,67% |

| Põlva maakond | 24369 | 1,78% | 1,89% | 1,63% |

| Pärnu maakond | 87765 | 6,41% | 6,60% | 7,16% |

| Rapla maakond | 33976 | 2,48% | 2,65% | 2,67% |

| Saare maakond | 34549 | 2,52% | 1,75% | 1,84% |

| Tartu maakond | 159932 | 11,68% | 10,07% | 10,07% |

| Valga maakond | 27926 | 2,04% | 3,16% | 2,91% |

| Viljandi maakond | 45587 | 3,33% | 4,28% | 4,43% |

| Võru maakond | 35006 | 2,56% | 2,88% | 2,89% |

| Kokku | 1368917 | 100,00% | 100,00% | 100,00% |

Võlgnike geograafiline jaotus Eesti maakondades on suuresti jäänud samaks, kuid Ida-Virumaal langenud.

Hoolimata raskustest, millega ettevõtjad peavad praegusel ajal silmitsi seisma, on tööturg püsinud üllatavalt tugev ning edasine sõltub sellest, kaua ettevõtjad vastu peavad. Üsna kindel on aga see, et krediidiandjate kahjumid lähiajal pigem suurenevad ainuüksi keskmise võlasumma kasvu tõttu, mida omakorda võimendavad kõrged intressimäärad, mille tõttu võlasummade diskontomäärad tõusevad.

Ülevaates toodud info põhineb Julianus Inkasso ja Krediidiregister andmetel.